แพ็กเกจประกันโรคร้าย

รับเงินก้อน แม้ตรวจเจอจ่าย ระยะต้น ถึง ปานกลาง

ตรวจเจอจ่าย ระยะต้น-ปานกลางรับ 40%ของทุนโรคร้าย จ่ายสูงสุด 5ครั้ง

ตัวอย่าง ลูกค้ารับความคุ้มครอง 1,000,000บาท

รับ 40%ของทุนโรคร้าย = 400,000บาทจ่ายสูงสุด 5ครั้งรวม2,000,000บาท

รับเงินก้อน แม้ตรวจเจอจ่าย ระยะต้น ถึง ปานกลาง

ตรวจเจอจ่าย ระยะร้ายแรงรับ 100%ของทุนโรคร้าย จ่ายสูงสุด 6ครั้ง

ตัวอย่าง ลูกค้ารับความคุ้มครอง 1,000,000บาท

รับ 100%ของทุนโรคร้าย = 1,000,000บาทจ่ายสูงสุด 6ครั้งรวม6,000,000บาท

ตัวอย่างเพื่อให้เข้าใจง่ายๆ

- เสียชีวิตทุกกรณี 1,000,000 บาท *

- เสียชีวิตด้วยอุบัติเหตุ 1,000,00 บาท *

- ทุพพลภาพฯ 1,000,000 บาท *

- เช่น แผลไหม้ชนิดรุนแรงน้อย 400,000บาท หรือแผลไหม้ฉกรรจ์ 1,000,000บาท

- เช่น โรคเบาหวานขึ้นจอประสาทตา 400,000บาท หรือโรคเบาหวานชนิดที่หนึ่ง 1,000,000บาท

- เช่น ตรวจเจอจ่าย ระยะต้น-ปานกลาง 40%ของทุนโรคร้าย = 400,000บาทจ่ายสูงสุด 5ครั้งรวม2,000,000บาท

- ตรวจเจอจ่าย ระยะร้ายแรง 100%ของทุนโรคร้าย = 1,000,000บาทจ่ายสูงสุด 6ครั้งรวม6,000,000บาท

แพจเกจประกันโรคร้ายสุดคุ้ม

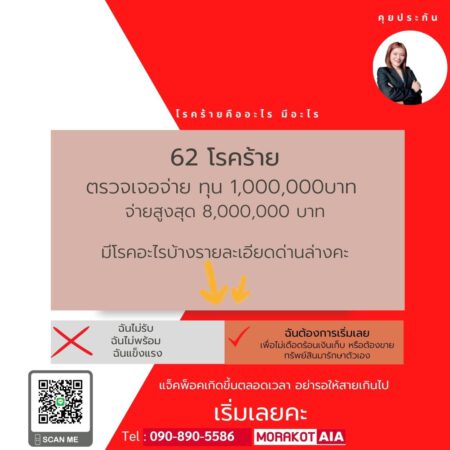

ความคุ้มครอง 62 โรคร้ายแรง

แผน 500,000 บาท

เบี้ยประกัน

เดือนละ 665บาทต่อเดือน

ขึ้นอยู่กับเพศและอายุ

ความคุ้มครอง 62 โรคร้ายแรง

แผน 1,000,000 บาท

เบี้ยประกัน

เดือนละ 1,290บาทต่อเดือน

ขึ้นอยู่กับเพศและอายุ

AIA Multi-pay CI | ประกันโรคร้ายแรง

คุ้มครองโรคร้ายแรงทุกระดับ ก้าวข้ามขีดจำกัดของการจ่ายผลประโยชน์ ไปพร้อมวิวัฒนาการทางการแพทย์ที่ไม่หยุดยั้ง

สูงสุดถึงอายุ 99 ปี หรือจนกระทั่งแบบประกันภัยหลักสิ้นผลบังคับ

15 วัน – 70 ปี

โรคร้ายแรงระดับต้นถึงระดับปานกลาง

1.โรคมะเร็งระยะไม่ลุกลาม

2.การผ่าตัดเนื้องอกต่อมใต้สมองออก

3.โรคหลอดเลือดหัวใจตีบที่รักษาด้วยการสวนหลอดเลือดหัวใจ

4.การผ่าตัดลอกเยื่อหุ้มหัวใจ

5.การรักษาโรคลิ้นหัวใจด้วยการสวนหลอดเลือด

6.การรักษาโรคหลอดเลือดแดงใหญ่เอออร์ต้าโดยวิธีใส่สายสวนทางหลอดเลือด หรือภาวะการโป่งพองของหลอดเลือดแดงใหญ่เอออร์ต้าที่ระดับอกหรือระดับท้อง

7.การใส่เครื่องกรองลิ่มเลือดในหลอดเลือดดำใหญ่

8.โรคหลอดเลือดสมองที่ต้องได้รับการผ่าตัดลอกหลอดเลือดแดงคาโรติด

9.โรคหลอดเลือดสมองที่ต้องได้รับการรักษาโดยวิธีใส่สายสวนเส้นเลือดแดงบริเวณคอ

10.โรคหลอดเลือดสมองโป่งพองที่รักษาโดยใช้ขดลวดผ่านสายสวนทางหลอดเลือด

11.การผ่าตัดฝังท่อระบายในโพรงสมอง

12.การผ่าตัดตับออกหนึ่งกลีบ

13.การผ่าตัดไตออกหนึ่งข้าง

14.การผ่าตัดปอดออกหนึ่งข้าง

15.แผลไหม้ชนิดรุนแรงน้อย (การเกิดแผลไหม้ระดับ 2)

16.การผ่าตัดเลือดคั่งใต้เยื่อหุ้มสมองอันเนื่องมาจากอุบัติเหตุ

17.การสูญเสียแขนหรือขาหนึ่งข้าง หรือตาหนึ่งข้าง

18.โรคเบาหวานขึ้นจอประสาทตา

โรคร้ายแรงระดับรุนแรง

19.โรคมะเร็งระยะลุกลาม

20.เนื้องอกในสมองชนิดที่ไม่ใช่มะเร็ง

21.กล้ามเนื้อ หัวใจตายเฉียบพลันจากการขาดเลือด

22.การผ่าตัดเส้นเลือดเลี้ยงกล้ามเนื้อหัวใจ

23.โรคกล้ามเนื้อหัวใจ

24.การผ่าตัดลิ้นหัวใจด้วยวิธีการเปิดหัวใจ

25.การผ่าตัดเส้นเลือดแดงใหญ่เอออร์ต้า

26.โรคแรงดันในหลอดเลือดแดงปอดสูงแบบปฐมภูมิ

27.โรคหลอดลมปอดอุดกั้นเรื้อรังขั้นรุนแรง / โรคปอดระยะสุดท้าย

28.โรคโลหิตจางจากไขกระดูกไม่สร้างเม็ดโลหิต

29.โรคหลอดเลือดสมองแตกหรืออุดตัน

30.โรคหลอดเลือดสมองโป่งพองที่ต้องรักษาโดยการผ่าตัด

31.ภาวะโคม่า

32.โรคสมองเสื่อม ชนิดอัลไซเมอร์

33.โรคเยื่อหุ้มสมองและไขสันหลังอักเสบจากเชื้อแบคทีเรีย

34.สมองอักเสบจากเชื้อไวรัส

35.โรคพาร์กินสัน

36.โรคระบบประสาทมัลติเพิล สะเคลอโรสิส

37.โรคของเซลล์ประสาทควบคุมการเคลื่อนไหว

38.ภาวะอะแพลลิก

39.อัมพาตของกล้ามเนื้อแขนหรือขา

40.โรคโปลิโอ

41.โรคกล้ามเนื้อเสื่อม

42.ตับวาย

43.ไตวายเรื้อรัง

44.โรคลำไส้อักเสบเป็นแผลรุนแรง

45.การผ่าตัดเปลี่ยนอวัยวะ หรือปลูกถ่ายไขกระดูก

46.โรคไวรัสตับอักเสบขั้นรุนแรง

47.ภาวะตับอ่อนอักเสบที่กลับเป็นซ้ำและเรื้อรัง

48.ไตอักเสบลูปูส จากโรคซิสเต็มมิค ลูปูส อิริเธมาโตซูส

49.ภาวะข้ออักเสบรูมาตอยด์ชนิดรุนแรง

50.แผลไหม้ฉกรรจ์ (การเกิดแผลไหม้ระดับ 3)

51.การบาดเจ็บที่ศีรษะอยางรุนแรง

52.การสูญเสียการดำรงชีพอย่างอิสระ

53.การทุพพลภาพถาวรสิ้นเชิง

ไม่สามารถปฏิบัติกิจวัตรประจำวันได้ด้วยตนเองอย่างถาวรตั้งแต่ 3 อย่างขึ้นไป ต่อเนื่องกันเป็นระยะเวลาอย่างน้อย 180 วัน หรือ

ไม่สามารถประกอบอาชีพใดๆ เพื่อรับค่าตอบแทนหรือกำไรได้ ต่อเนื่องกันเป็นระยะเวลาอย่างน้อย 180 วัน (คุ้มครองตั้งแต่อายุ 17 ปีบริบูรณ์จนถึงก่อนอายุครบ 70 ปีบริบูรณ์) หรือ

การสูญเสียสายตา มือ หรือเท้า ทั้ง 2 ข้าง หรือสูญเสียมือ 1 ข้าง และ เท้า 1 ข้าง หรือสูญเสียสายตา 1 ข้าง และมือ 1 ข้าง หรือสูญเสียสายตา 1 ข้าง และเท้า 1 ข้าง

54.ตาบอด

55.การฉีกขาดของรากประสาทต้นแขน

56.การสูญเสียความสามารถในการพูด

57.โรคเนื้อเยื่อพังผืดอักเสบติดเชื้อและเป็นเนื้อตาย

58.โรคเท้าช้าง

59.โรคไข้รูมาติกที่ทำให้หัวใจผิดปกติ

60.โรคคาวาซากิที่ทำให้เกิดโรคแทรกซ้อนของหัวใจ

61.โรคเบาหวานชนิดที่ 1

62.โรคน้ำไขสันหลังคั่งในโพรงสมองซึ่งเกิดภายหลังและต้องใส่ท่อระบาย

คำถามที่พบบ่อย

บริษัทจะไม่คุ้มครองการเจ็บป่วยด้วยโรคร้ายแรงหรือความผิดปกติซึ่งแพทย์ยืนยันและมีหลักฐานชัดเจนว่าเกี่ยวข้องกับโรคร้ายแรง ที่เกิดขึ้นภายใน 60 วัน นับแต่วันเริ่มมีผลคุ้มครองตามสัญญาเพิ่มเติมนี้ หรือหากมีการต่ออายุสัญญาเมื่อสัญญาเพิ่มเติมสิ้นผลบังคับ (Reinstatement) ให้นับแต่วันเริ่มมีผลคุ้มครองตามการต่ออายุครั้งสุดท้าย หรือวันที่บริษัทอนุมัติให้เพิ่มจำนวนเงินเอาประกันภัยของสัญญาเพิ่มเติมนี้ แล้วแต่วันใดจะเกิดขึ้นภายหลัง

ความผิดปกติซึ่งแพทย์ยืนยันและมีหลักฐานชัดเจนว่าเกี่ยวข้องกับโรคร้ายแรงหรือโรคร้ายแรงที่เกิดขึ้นก่อนวันเริ่มมีผลคุ้มครองตามสัญญาเพิ่มเติมนี้

การฆ่าตัวตาย หรือการทำร้ายร่างกายตนเอง หรือพยายามกระทำเช่นว่านั้นการติดเชื้อไวรัสภูมิคุ้มกันบกพร่อง (HIV Positive) หรือภาวะของโรคภูมิคุ้มกันบกพร่อง (AIDS) ของผู้เอาประกันภัย ไม่ว่าจะทางตรงหรือทางอ้อมก็ตาม

– การตรวจสุขภาพและการพิจารณารับประกันภัยให้เป็นไปตามเกณฑ์ที่บริษัทกำหนด

– ผู้ขอเอาประกันภัยควรศึกษาและทำความเข้าใจในเอกสารเสนอขายก่อนตัดสินใจทำประกันภัย เมื่อได้รับกรมธรรม์แล้ว โปรดศึกษารายละเอียด ข้อกำหนดและเงื่อนไขในกรมธรรม์

– ข้อกำหนดและเงื่อนไขของความคุ้มครองจะระบุไว้ในกรมธรรม์ประกันภัยที่ออกให้กับผู้ถือกรมธรรม์

– บริษัทสงวนสิทธิ์ในการปรับเบี้ยประกันภัยสำหรับสัญญาเพิ่มเติมในรอบปีกรมธรรม์ อันเนื่องมาจากปัจจัยต่างๆ เช่น อายุ ชั้นอาชีพ ประสบการณ์การจ่ายสินไหมทดแทนของบริษัท เป็นต้น สำหรับสัญญาเพิ่มเติมกลุ่มค่ารักษาพยาบาล อาจมีปัจจัยอื่นๆ เพิ่มเติม เช่น ค่าใช้จ่ายในการรักษาพยาบาลที่สูงขึ้น หรือจากประสบการณ์การจ่ายค่าสินไหมทดแทนโดยรวมของพอร์ตโฟลิโอ (Portfolio) โดยต้องได้รับความเห็นชอบจากนายทะเบียน

– ผู้ขอเอาประกันภัยมีหน้าที่แถลงข้อความจริงในการขอเอาประกันภัย การปกปิดข้อความจริงหรือแถลงข้อความเป็นเท็จใดๆ อาจเป็นเหตุให้บริษัทผู้รับประกันภัยบอกล้างสัญญาประกันภัยและปฏิเสธไม่จ่ายค่าสินไหมทดแทนตามสัญญาประกันภัย

1. กรณีที่ผู้เอาประกันภัยได้รับการวินิจฉัยและหรือยืนยันจากแพทย์ว่า เจ็บป่วยเป็นโรคร้ายแรงระดับต้นถึงระดับปานกลาง และหรือโรคร้ายแรงระดับรุนแรงตั้งแต่ 2 โรคขึ้นไป จากสาเหตุและหรือเหตุการณ์เดียวกัน บริษัทจะจ่ายผลประโยชน์ความคุ้มครองโรคร้ายแรงที่ได้รับความคุ้มครองภายใต้สัญญาเพิ่มเติมนี้สูงที่สุดเพียง 1 โรคเท่านั้น และให้รวมถึงกรณีดังต่อไปนี้

กรณีที่ 1 ผลการวินิจฉัย “โรคมะเร็งระยะลุกลาม” และ “โรคมะเร็งระยะไม่ลุกลาม” ระบุว่า เกิดขึ้นที่อวัยวะเดียวกัน ข้างเดียวกัน และได้รับการรักษาหรือผ่าตัดในครั้งเดียวกัน

กรณีที่ 2 การบาดเจ็บ “แผลไหม้ฉกรรจ์” และ “แผลไหม้ชนิดรุนแรงน้อย” ที่เกิดจากอุบัติเหตุครั้งเดียวกัน

กรณีที่ 3 การเจ็บป่วยเป็น “โรคน้ำไขสันหลังคั่งในโพรงสมองซึ่งเกิดภายหลังและต้องใส่ท่อระบาย” และ “การผ่าตัดฝังท่อระบายในโพรงสมอง” ซึ่งเป็นการรักษาครั้งเดียวกัน

กรณีที่ 4 “การสูญเสียแขนหรือขาหนึ่งข้างหรือตาหนึ่งข้าง” และต่อมาผู้เอาประกันภัยได้รับการวินิจฉัยว่าเจ็บป่วยเป็นโรคร้ายแรงระดับรุนแรงดังต่อไปนี้ “อัมพาตของกล้ามเนื้อแขนหรือขา” หรือ “การสูญเสียการดำรงชีพอย่างอิสระ” หรือ “การทุพพลภาพถาวรสิ้นเชิง” หรือ “ตาบอด” โดยโรคร้ายแรงระดับรุนแรงดังกล่าวเกิดจากสาเหตุเดียวกันกับ “การสูญเสียแขนหรือขาหนึ่งข้างหรือตาหนึ่งข้าง”

ทั้งนี้ จะถือว่าการจ่ายผลประโยชน์ใน 4 กรณีนี้เป็นการจ่ายผลประโยชน์ความคุ้มครองโรคร้ายแรงระดับรุนแรงในแต่ละกรณีเท่านั้น

2. ผลประโยชน์ความคุ้มครองโรคร้ายแรงระดับต้นถึงระดับปานกลาง บริษัทจะไม่จ่ายผลประโยชน์ความคุ้มครองโรคร้ายแรงระดับต้นถึงระดับปานกลาง หากโรคร้ายแรงระดับต้นถึงระดับปานกลางดังกล่าวอยู่ในกลุ่มโรคร้ายแรงเดียวกันกับโรคร้ายแรงระดับต้นถึงระดับปานกลางหรือโรคร้ายแรงระดับรุนแรงที่บริษัทเคยจ่ายผลประโยชน์ไปแล้ว ทั้งนี้ สัญญาเพิ่มเติมนี้ยังคงมีผลบังคับหากผู้เอาประกันภัยมีการชำระเบี้ยประกันภัยต่อไป

3. ผลประโยชน์ความคุ้มครองโรคร้ายแรงระดับรุนแรง บริษัทจะไม่จ่ายผลประโยชน์ความคุ้มครองโรคร้ายแรงระดับรุนแรง หากโรคร้ายแรงระดับรุนแรงดังกล่าวอยู่ในกลุ่มโรคร้ายแรงเดียวกันกับโรคร้ายแรงระดับรุนแรงที่บริษัทเคยจ่ายผลประโยชน์ไปแล้ว ยกเว้น กรณีเข้าเงื่อนไขของผลประโยชน์การกลับมาเป็นซ้ำของโรคร้ายแรงระดับรุนแรง (Relapsed CI)

บริษัทจะจ่ายผลประโยชน์ความคุ้มครองโรคร้ายแรงระดับรุนแรงดังต่อไปนี้

“ภาวะอะแพลลิก” หรือ

“การสูญเสียการดำรงชีพอย่างอิสระ” หรือ

“การทุพพลภาพถาวรสิ้นเชิง”

เฉพาะกรณีที่

3.1 เป็นการจ่ายผลประโยชน์ความคุ้มครองโรคร้ายแรงระดับรุนแรงครั้งแรก หรือ

3.2 เป็นการจ่ายผลประโยชน์ความคุ้มครองโรคร้ายแรงระดับรุนแรง ที่ผู้เอาประกันภัยได้รับการวินิจฉัยและหรือยืนยันจากแพทย์เป็นครั้งแรกในขณะที่ยังมีชีวิตอยู่ว่าการเจ็บป่วยเป็นโรคร้ายแรงดังกล่าวได้เกิดขึ้นจากอุบัติเหตุ

4. ผลประโยชน์การกลับมาเป็นซ้ำของโรคร้ายแรงระดับรุนแรง (Relapsed CI) หลังจากบริษัทได้จ่ายผลประโยชน์ความคุ้มครองโรคร้ายแรงระดับรุนแรง ดังต่อไปนี้เป็นครั้งแรกแล้ว “โรคมะเร็งระยะลุกลาม” “กล้ามเนื้อหัวใจตายเฉียบพลันจากการขาดเลือด” “โรคหลอดเลือดสมองแตกหรืออุดตัน” และต่อมาเกิดการกลับมาเป็นซ้ำของโรคร้ายแรงระดับรุนแรงที่บริษัทได้เคยจ่ายผลประโยชน์ไปแล้วภายใต้เงื่อนไขตามกรมธรรม์ บริษัทจะจ่ายผลประโยชน์ความคุ้มครองโรคร้ายแรงระดับรุนแรงอีก ในอัตราร้อยละ 100 ของจำนวนเงินเอาประกันภัย สูงสุดโรคละ 1 ครั้ง

ทั้งนี้ ผลประโยชน์การกลับมาเป็นซ้ำของโรคร้ายแรงระดับรุนแรง (Relapsed CI) จะไม่นำระยะเวลาห้ามเคลม (No Claim Period) มาพิจารณา และการจ่ายผลประโยชน์การกลับมาเป็นซ้ำของโรคร้ายแรงระดับรุนแรง (Relapsed CI) แต่ละครั้งจะถูกนับและใช้สิทธิภายใต้จำนวนครั้งสูงสุด (6 ครั้ง)